A magyar kormány vállalta, hogy 2023 végéig elkészíti és benyújtja a hazai nyugdíjrendszer átfogó felülvizsgálatáról szóló jelentést. Ez úgy tűnik, nem történt meg.

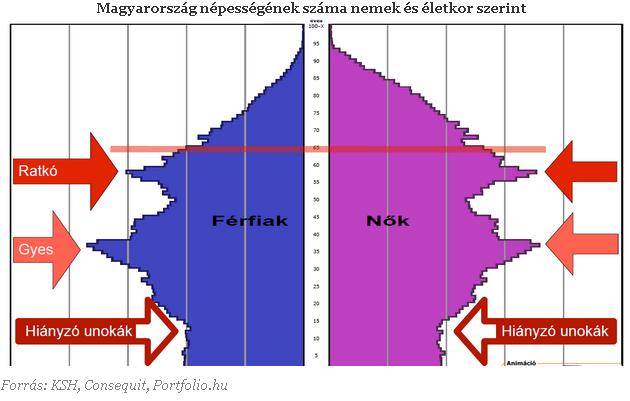

Egyre közelebb kerülünk ahhoz a dátumhoz, amikor az ötvenes években született, Ratkó-generáció nyugdíjba vonul, és a magyar nyugdíjrendszer ezidáig példa nélküli nyomás alá kerül. Ennek ellensúlyozására az állam újabb nagy lépést tett idén januárban az öngondoskodás ösztönzése felé, mivel a nyugdíjbiztosítási termékekre is megadta a húsz százalékos adókedvezményt más nyugdíj célú megtakarításokhoz hasonlóan. De hogy döntsem el, hogy mikor érdemes belevágni? Melyik termék felel meg leginkább az elvárásaimnak?

Az elkövetkező négy évben a nyugdíjba vonulók száma majdnem megkétszereződik, elsősorban annak köszönhetően, hogy az úgynevezett Ratkó-korszak alatt (1950-55) született gyerekek mostanra érik el a nyugdíjkorhatárt.

Az egyébként is ingatag lábakon álló nyugdíjrendszert ez Magyarországon korábban nem látott nyomás alá helyezi. Ezért az állam egyre több olyan hosszú távú megtakarítási formát támogat, amit kifejezetten nyugdíj célra érdemes felhasználni. Sorozatunkban már bemutattuk a kilencvenes években bevezetett önkéntes nyugdíjpénztárakat (ÖNYP), a kétezres években kifejlesztett nyugdíj-előtakarékossági számlát (NYESZ). Újdonság, hogy idén januártól már a nyugdíjbiztosítások esetében is lehet adókedvezménnyel élni.

Mindhárom fentebb említett termékesetén élhetünk személyi jövedelemadó (SZJA) jóváírással, a befizetett összeg húsz százalékáig, amit a megtakarításunkon írnak jóvá. A nyugdíjbiztosítás esetében ez évente maximum 130 ezer forintot jelent. Ez azt jelenti, az adókedvezmény maximumát éves szinten 650 ezer forintos befizetéssel lehet elérni.

A termék egyediségét az adja, hogy a nyugdíjbiztosítások több biztosítónál a korábban már meglévő unit linked vagy vegyes biztosítási konstrukciók átdolgozásából jöttek létre. Ezeket a termékeket ugyanis korábban is keresték az ügyfelek, ráadásul sok esetben kifejezetten nyugdíjcélra kívánták felhasználni a megtakarításokat. Fontos hozzátenni, hogy a korábban nyugdíjcélra megkötött szerződések nem részesülhetnek állami támogatásban, ez csak a januártól indított előtakarékosságokra vonatkozik.

Miért jó a nyugdíjbiztosítás?

Azt nem lehet kijelenteni, hogy bármelyik termék jobb lenne a másik kettőnél, eltérő tulajdonságaik miatt más és más igényeknek felelnek meg. Három igazán lényeges pont van, ami meghatározza ezt az előtakarékossági formát.

A legnagyobb különbség a másik két termékhez képest abból fakad, hogy életbiztosítási termékről beszélünk, és mint ilyen, három szereplő van jelen a szerződésben (szerződő, biztosított, kedvezményezett). Ennek köszönhetően a szerződő érvényesíthet jóváírást más nyugdíj-előtakarékossága után is, igaz ez a számlán íródik jóvá. Így ha a családban egy kereső személy van, akkor más nyugdíjára is tud kedvezményesen félretenni.

Fontos kérdés az is, hogyan juthatunk a pénzünkhöz. Kamatadó és egészségügyi hozzájárulás (EHO) megfizetése nélkül nyugdíjba vonuláskor kaphatjuk meg a pénzünket, ha legalább tíz év eltelt a szerződéskötés óta. Ha tíz éven belül éri el a nyugdíjkorhatárt valaki, akkor nem kapja meg ezt a kedvezményt, de több biztosítónál nem is lehet bizonyos korhatár felett ilyen megtakarítási formát elindítani, így ebbe a "csapdába" nehéz beleesni. Azt fontos szem előtt tartani, hogy nyugdíjcélra használjuk fel a megtakarított összeget, mert, ha nem így teszünk az állami támogatásunk 120 százalékát kell visszafizetni.

JÓL JÖNNE 1 MILLIÓ FORINT?

Amennyiben 1 millió forintot igényelnél 36 hónapos futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót, havi 33 952 forintos törlesztővel az UniCredit Bank nyújtja (THM 14,41 %), de nem sokkal marad el ettől a CIB Bank 33 972 forintos törlesztőt (THM 14,45%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A harmadik lényeges szempont, hogy milyen befektetés van a pénzünk mögött. Ebből a szempontból két féle nyugdíjbiztosítási termékekről beszélhetünk:

A fenti táblázatban havi húszezer forintos befizetéssel számoltunk, ami nem kirívó összeg, a havi bruttó átlagjövedelem nagyjából tíz százalékának felel meg. A feltüntetett hozamokkal számolva jól látszik, hogy a takarékoskodást érdemes minél előbb elkezdeni, még akkor is, ha kezdetben csak kisebb összeget tudunk félretenni. Így tudjuk ugyanis elérni időskorunkra, hogy ne kelljen kizárólag az állami nyugdíjrendszerre bízni a sorsunkat, hanem ténylegesen megvalósuljon az öngondoskodás, vagyis meg tudjunk élni a félretett pénzünkből.

Azért, hogy könnyebben ki tudjuk választani a nekünk megfelelő terméket, összeszedtük a legnagyobb biztosítók ajánlatait. Ezzel kapcsolatban megemlítendő a Grupama, akik most fejlesztik azt a terméküket, ami az új szabályokhoz jobban igazodik, ezért kimaradtak a felsorolásunkból.

Fontos téma lesz ez a Portfolio.hu csütörtöki Biztosítási Konferenciáján. Még nem késő, regisztráljon Ön is!

A magyar kormány vállalta, hogy 2023 végéig elkészíti és benyújtja a hazai nyugdíjrendszer átfogó felülvizsgálatáról szóló jelentést. Ez úgy tűnik, nem történt meg.

Az egyik áruház előtt esett egymásnak ásókkal és bozótvágó késsel két csapat a vita hevében Pécsen.

Külön kategóriát képeznek majd azok a mikromobilitási járművek, amelyekre július közepétől szintén kötelező biztosítást kell majd kötni.

Eredményesen kezdték az évet a hazai önkéntes nyugdíj- és egészségpénztárak. Az összesített taglétszámban és a tagi és munkáltatói befizetésekben is jelentős előrelépést mutatott.

Évente néhány ezer forintnál nem kerülhetnek majd többe azok a biztosítások, melyeket júliustól az elektromos rollerek tulajdonosainak is meg kell majd fizetniük.

Elbizonytalanodott a nemzetközi befektetői hangulat, ezért mérsékelt csökkenés várható nyitásban a Budapesti Értéktőzsdén (BÉT) pénteken.

Gyengült a forint árfolyama a főbb devizákkal szemben péntek reggel a csütörtök kora esti jegyzésekhez képest a nemzetközi bankközi devizapiacon.

Vegyesen alakult csütörtökön a forint árfolyama a főbb devizákkal szemben a kora reggeli jegyzéséhez képest a bankközi piacon.

A Budapesti Értéktőzsde részvényindexe, a BUX 180,81 pontos, 0,26 százalékos emelkedéssel, 68 854,65 ponton zárt csütörtökön.

Az utóbbi hetekben sorra derült ki a hazai nagyvállalatokról, hogy idén mekkora osztalékot fizetnek ki a részvényeseiknek.

Emelkedéssel indulhat a kereskedés csütörtökön a Budapesti Értéktőzsdén (BÉT), a BUX 190,4 pontos, 0,28 százalékos csökkenéssel 68 673,84 ponton zárt szerdán.

Továbbra is Mészáros Lőrinc a leggazdagabb magyar, már csaknem ezer milliárd forintos vagyona van az ország gázszerelőjének.

Tovább növelte árbevételét az idei első negyedévben a Waberer’s Csoport, mely konszolidált szinten az egyik legmagasabb negyedéves bevételi mutatót is jelenti.

A befektetési alapokban kezelt vagyon 6 milliárd forinttal csökkent áprilisban, 15 ezer milliárd forint maradt bent.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 190,4 pontos, 0,28 százalékos csökkenéssel 68 673,84 ponton zárt szerdán.

Sokan azt hiszik, hogy a tőkepiaci ügyletekből és kriptovalutákból származó jövedelem, különösen, ha külföldről származik, könnyen elrejthető az adóhatóság elől.

A Gránit Bank 2023-ban is szektorátlagot meghaladó mértékben növekedett minden üzleti célszegmensében.

Az egyik bank friss adatai szerint a legtöbb bankszámlát a 14-16 éves korosztály számára nyitják.

Emelkedéssel indulhat a kereskedés pénteken a Budapesti Értéktőzsdén. A BUX 115,75 pontos, 0,17 százalékos emelkedéssel, 69 016,26 ponton, történelmi csúcson zárt csütörtökön.

A Revolut Business megszünteti a dedikáltan Szabadúszóknak szánt csomagjait 2024. július 10-től.

Alig változott, vegyesen mozdult a főbb devizákkal szemben a forint árfolyama péntek reggelre az előző estihez képest a nemzetközi devizakereskedelemben.

A Mol-csoport 257,7 milliárd forint (718 millió dollár) tisztított kamat-, adófizetés és amortizáció előtti eredményt (EBITDA) ért el az idei első negyedévben.

Az OTP Bank idén az első negyedévben a várakozások átlagát meghaladva 239,962 milliárd forint konszolidált korrigált adózás utáni eredményt ért el.

Méltó ellenfele lehet a mogyoró-nachos-ropi sörkorcsolya triónak a kézműves sörfőzdék gyártási melléktermékéből készülő újfajta ropogtatnivaló.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

A több milliárd eurós szén-dioxid-kvóta botrányt bemutató széria a Direct One-on debütál.

A Vass Acélcsarnok Kft. legújabb csőlézer vágógépe végre megoldást kínál a nagy átmérőjű csövek, zártszelvények és profilok vágására, vállalatok számára.